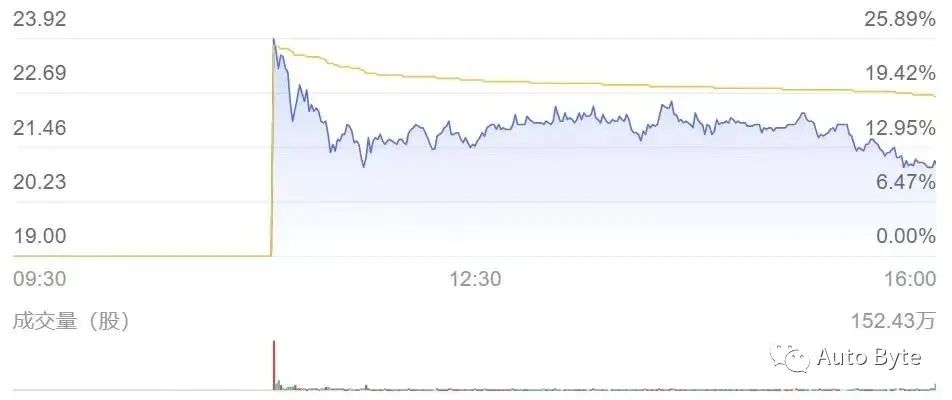

昨晚(2月9日),激光雷达供应商禾赛科技在美国纳斯达克证券市场正式挂牌上市,并成为2021年至今美股最大单中概股IPO(首次公开募股)。

此次上市,禾赛发行1000万股美国存托凭证(ADR),以招股价区间17~19美元上限定价,募资规模达到1.9亿美元。

截止今日收盘,禾赛股价上涨10.79%,报收21.05美元,总市值达到26.21亿美元。据估算,禾赛目前的市值已超过激光雷达巨头Luminar,成为全球市值最高的激光雷达公司。

据悉,禾赛此次股票发行预计将于今年2月13日完成,但需符合惯例的交割条件。与此同时,该公司授予承销商超额配股权,允许承销商自最终招股说明书的日期起30天内,可购买不超过150万股ADS作为超额配售。

作为一家激光雷达研发与制造企业,禾赛的产品广泛应用于支持高级辅助驾驶系统(ADAS)的乘用车、商用车和自动驾驶汽车,以及无人配送车和封闭区域内的物流机器人等各类机器人应用。

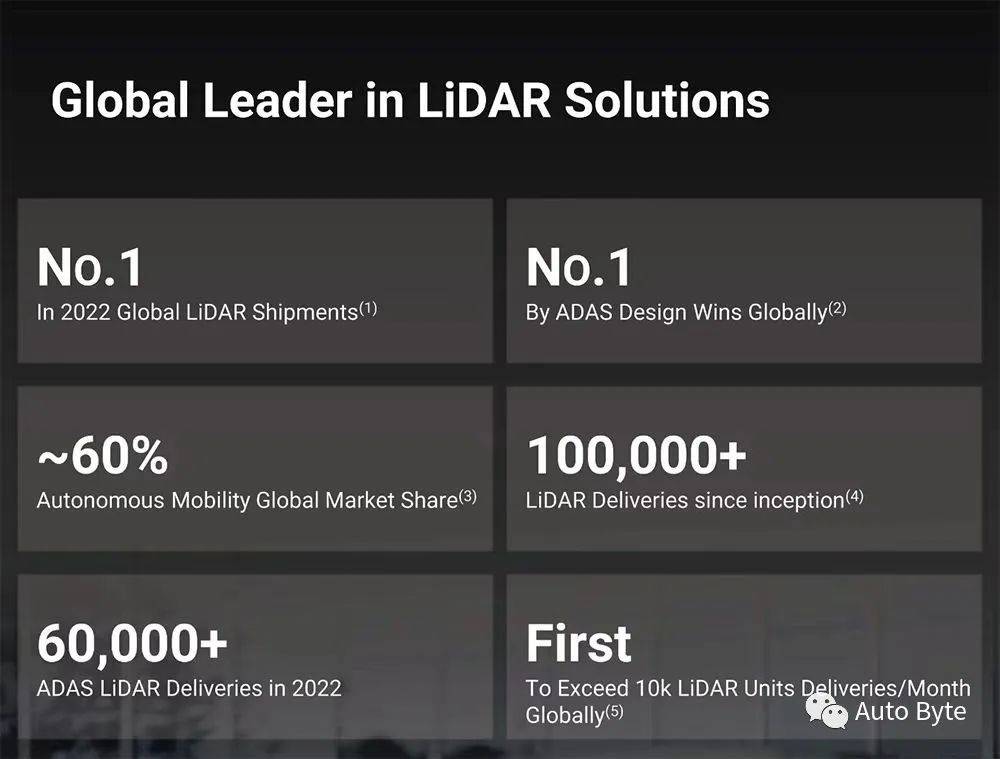

2022年起,禾赛开始发力ADAS前装量产新业务,由小众的自动驾驶市场向更为普及的辅助驾驶市场倾斜。目前,禾赛已于10家车企达成定点合作,包括理想、长安、集度、高合、路特斯、上汽等。

招股书文件显示,2022年,禾赛激光雷达产品累计出货超过80400台,位居全球第一。同时,它也是全球首家每月交付超过10000台激光雷达的公司。

禾赛科技CEO李一帆表示:「辅助驾驶市场直面消费者,具有更强确定性,蔚来、理想、小鹏等车企希望通过激光雷达技术提升辅助驾驶体验,激光雷达产品能够发挥重要功能。在中国电动车市场蓬勃的背景下,ADAS前装量产业务的增速较快和总量很大。」

然而,从小众市场转向更为普及的乘用车市场后,禾赛的营收却不如销量那般涨势凶猛。

2019年至2021年,禾赛科技分别实现营收3.5亿、4.2亿和7.2亿元,营收增长率分别为162%、19%和73%。2022年前三季度营收为7.9亿元,同比增长73%。

对应期间内,禾赛的平均售价和毛利率却在一路走低,亏损也在不断加剧。而且,禾赛预计,未来其或将继续亏损。

(搭载禾赛激光雷达的展车)

2019年至2022年9月,其激光雷达设备的平均售价一再腰斩,从1.74万美元一路滑落至3100美元。2019年、2020年和2021年,禾赛的毛利率分别为70.3%、57.5%和53%,净亏损分别为1.2亿、1.1亿、2.4亿元;2022年前9月,其毛利率进一步下降至44%,亏损达1.7亿元。

易观分析研究总监廖旭华表示,「亏损是激光雷达行业目前的普遍情况,研发投入大、量产成本高,并且不排除有亏损换市场份额的可能。」

根据招股书显示,在2019年、2020年和2021年,禾赛的研发费用分别为1.5亿元、2.3亿元和3.7亿元,分别占其同期净营收的43%、55%和51%。2022年前三季度,禾赛研发费用高达3.8亿元,占其同期净营收的47%。